财务管理

0浏览2021-12-13 17:23:45

下载

已有299人使用

财务管理

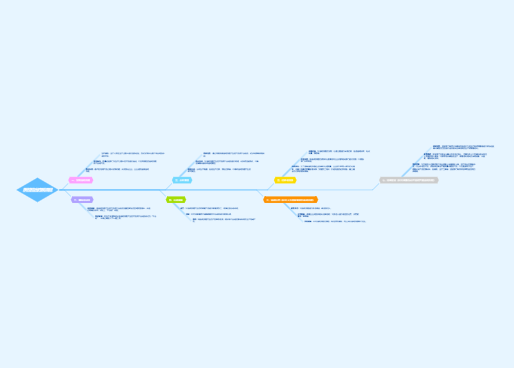

主要内容

筹资管理

企业的权益资金

企业可以通过吸收直接投资、发行股票、企业内部留存收益等方式取得

企业负债资金

企业可以通过向银行借款、发行债券,应付款项等方式取得

投资管理

以收回现金并取得收益为目的而发生的现金流出

营运资金管理

保持现金的收支平衡

加强对存货、应收账款的管理,提高资金的使用效率

通过制定各项费用预算和定额,降低消耗,提高生产效率,节约各项开支

利润分配管理

确定合理的分配政策

正确处理各项财务关系

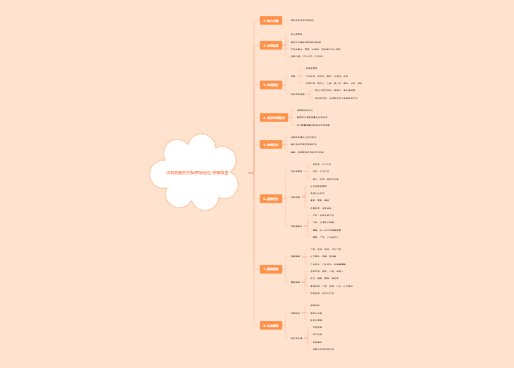

财务规划

目的

帮助公司设立指导方针来制定运营和财务计划

将公司的关键目标合理化并兼顾到资本投资

公司目标转化成有形的财务指标

投资决策和目标产生整合的财务报表,把财务目标和财务指标联系起来

整个组织围绕这些目标和指标运营

内容

1、设立目标

2、设立有形指标

3、衡量并调整目标和指标

关键是要建立整合的财务报表及其与运营规划的链接。关键的财务规划与预测产生一致损益表、资产负债表、现金流量表,并最终形成财务指标

要求

财务规划与预测的典型工作流程通常从建立财务目标开始,财务目标通常与近期和长期目标(3~5年)相关,且常常与有形的硬指标相联系。然后使用整合的财务报表对财务目标建立模型。可考虑把收入、盈利能力和现金流作为关键的财务和非财务指标

组织的其余人员使用财务指标创建来年的战术运营规划。规划通常基于驱动因素,且与销售量、产品组合等关键业务因素相连

审查并通过规划后,将其重新绑定到整合的财务报表中,确保规划能达成公司目标。通过一系列的反复,公司资源和规划需要经常更新以达成财务目标

整个流程中,要不断地把运营规划转换成一组财务数据

成本费用

成本项目

制造成本

工业企业生产过程中实际消耗的直接材料、直接工资、制造费用等

期间费用

企业为组织生产经营活动发生的、不能直接归属于某种产品的费用

直接计入当期损益,从当期收入中抵消

管理费用

指企业行政管理部门为组织和管理生产经营活动而发生的各项费用

财务费用

企业为筹集资金而发生的各项费用

销售费用

指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用以及专设销售机构的各项经费

主要内容

成本预测

成本决策

成本计划

成本核算

成本控制

成本考核

成本分析

费用预算

陈旧的流程和工具与对预测准确性和质量的错误认识结合,使全球大多数预测流程存在弊病

七大问题

语义混乱、视力障碍、准确性妄想症、系统超负荷、繁荣综合征、缺乏协作和反社交行为

解决弊病

首先,财务经理应当通过确定并解决预测问题的常见症状,认识到自己的弊病所在

其次,认识到这一点之后,财务经理可以采取措施以实现更为健康的预测实践,并且最终转变为更加灵活且具有盈利能力的组织

管理目标

1、产值最大化

2、利润最大化

3、股东财富最大化

4、企业价值最大化

5、相关方利益最大化

工作重点

加强统筹协调和配合,明确国有资本经营预算的支持方向和重点

进一步深化国有企业改革

促进国有企业投资主体多元化,形成产权明晰、机制灵活、管理科学的国有企业内部约束机制,建立和完善现代企业制度

借鉴国际经验

实现企业财务管理与国际对接,建立首席财务官制度,完善企业治理结构

同时,研究建立企业财务总监委派制度,明确财务总监的地位作用、职责权限和工作要求等,促进财务总监代表出资人参与企业重大经营决策

构建企业财务管理能力认证体系,提升企业财务管理能力,推动企业强化内部约束和财务管控,实现管理创新

切换至大纲模式

财务管理是组织企业财务活动,处理财务关系的一项经济管理工作。本篇思维导图主要介绍了财务管理规划、成本、预算以及工作目标和重点

![]() +

+ ![]() 收藏不迷路,更多精选导图模版持续更新中!

收藏不迷路,更多精选导图模版持续更新中!